高新技术企业财务核算指引干货分享

高新技术企业(简称“高企”)认定是众多科技型企业追求的重要资质,它不仅能够带来税收优惠和政策支持,还能提升企业的品牌形象和市场竞争力。高企认定过程中,财务核算是一个关键环节,直接影响认定结果。本文将围绕高企认定的核心要求,分享财务核算的干货指南,帮助企业高效准备材料,顺利通过认定。

一、高企认定财务核算的基本要求

高企认定对财务核算有严格要求,主要包括以下几点:

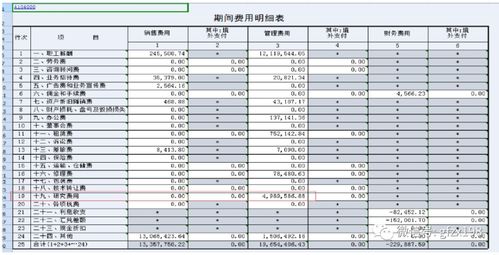

- 研发费用归集:企业需准确归集研发活动相关的直接和间接费用,如人员工资、材料费、折旧费等。研发费用占销售收入的比例需满足规定标准(例如,最近一年销售收入小于5000万元的企业,研发费用占比不低于5%)。

- 高新技术产品(服务)收入核算:企业需明确区分高新技术产品(服务)收入,并确保其占企业总收入的比例不低于60%。这要求财务核算中建立清晰的收入分类体系。

- 财务数据一致性:申报的财务数据必须与纳税申报表、审计报告等官方文件一致,避免出现 discrepancies。

- 会计核算规范性:企业应采用规范的会计制度,确保账目清晰、凭证齐全,便于评审机构核查。

二、财务核算关键步骤与实操建议

为帮助企业在高企认定中顺利通过财务审核,以下是一些实操建议:

- 建立研发费用辅助账:建议企业设立专门的研发费用辅助账,详细记录每项研发项目的支出,包括人员、设备、材料等。这不仅能提高核算准确性,还能在评审时提供有力证据。

- 合理划分收入类别:对于高新技术产品(服务)收入,财务部门应与技术部门协作,明确产品(服务)的技术属性,并设立独立的会计科目进行核算。避免将非高新技术收入混入,影响比例计算。

- 提前进行内部审计:在申报前,企业可聘请专业审计机构进行内部预审,检查财务数据的合规性和一致性,及时发现并纠正问题。

- 注重凭证管理:保留所有研发活动的原始凭证,如合同、发票、工资单等,确保财务数据可追溯。评审时,这些凭证是证明研发真实性的重要依据。

三、常见问题与应对策略

在实际操作中,企业常遇到以下财务核算问题:

- 研发费用归集不准确:例如,将非研发人员工资误计入研发费用。应对策略是加强部门沟通,明确研发项目边界,并定期培训财务人员。

- 收入比例不达标:如果高新技术产品收入占比偏低,企业可优化产品结构,或通过技术升级提升现有产品的技术含量。

- 数据不一致风险:为避免申报数据与税务数据冲突,建议企业使用统一的财务软件,并定期核对。

四、总结

高企认定是一项系统性工程,财务核算是其中的重中之重。通过规范的核算流程、准确的费用归集和收入划分,企业不仅能提高认定成功率,还能提升内部管理水平。建议企业尽早规划,结合自身情况制定财务核算方案,必要时咨询专业机构。最终,成功的高企认定将为企业带来长期的政策红利和发展机遇。

希望本指南能为您的企业提供实用帮助,祝您顺利通过高企认定!

如若转载,请注明出处:http://www.zggxjs.com/product/235.html

更新时间:2026-05-08 22:08:16